まず結論

日本の家電メーカーが海外メーカーに世界市場(シェア)で勝てなくなった理由は、1つだけではありません。

「これが原因だ」と言えるような単純な話ではなく、いくつもの変化が長い時間をかけて重なった結果です。

大きく分けると、次の5つが同時に起きました。

- 家電が「部品を組み合わせれば作れる」タイプになった(モジュール化)

- 大量生産と低コストの勝負になった(規模とコスト)

- ソフトやサービスの力が大事になったのに、そこへの対応が遅れやすかった

- 円高・円安、関税など外の出来事で企業の選択肢がせばめられた

- 大きな決断をするスピードや、お金の使い方の差が積み重なった

これらはバラバラに起きたのではなく、つながりながら影響し合いました。

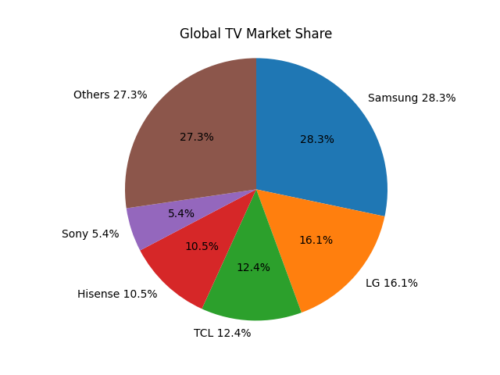

たとえばテレビでは、2024年の世界シェアが次のように言われています。

- Samsung:28.3%

- LG:16.1%

- TCL:12.4%

- Hisense:10.5%

- Sony:5.4%

この数字を見ると、日本メーカーは上位には入っているものの、売れている台数では海外メーカーに大きく差をつけられています。

日本メーカーは「画質がきれい」「作りが丁寧」「壊れにくい」といった良さを持っています。

それでも、売れる数(シェア)では小さくなっています。

大切なのは、「日本が研究をしなかったから負けた」といった単純な説明では足りない、ということです。

問題は、産業の仕組みそのものが変わったことにあります。

1章:家電が“組み立てやすい”商品に変わった

昔は日本が強かった

1990年代の後半、日本メーカーはDVDプレーヤーやテレビなどで世界の中心的な存在でした。

品質が高く、壊れにくく、細かい部分まで作り込まれていました。

「日本製なら安心」というイメージも強く、世界中で評価されていました。

しかし2000年代になると、トップ企業以外(「その他メーカー」)が増えていきます。

これは、市場が「誰でも入りやすい」方向へ動いたサインです。

何が変わったの?

昔の家電は、会社ごとに細かく設計を工夫し、部品どうしをうまく組み合わせることで差を出していました。

このような作り方では、長年の経験や技術の積み重ねが強みになります。

ところが、だんだん次のようなタイプの製品が増えました。

- 大事な部品を外から買ってきて組み合わせれば、ある程度の製品が作れる

- 世界共通のルール(標準)がそろい、部品の互換性が高まった

- 設計データや生産方法が広まり、新しい会社でも参入しやすくなった

この変化を「モジュール化」と呼びます。

モジュール化が進むと、完成品メーカーの差はつきにくくなります。

その代わり、差が出る場所が次のような部分に移っていきます。

- 画面パネル(どんな表示技術を使うか)

- SoC(テレビの頭脳になるチップ)

- OS(スマホのような操作のしくみ)

- クラウドやアプリとの連携

つまり「ハードの作りこみ」だけで勝ち続けるのが難しくなり、

「どの部品を使うか」「どのソフトとつながるか」が重要になったのです。

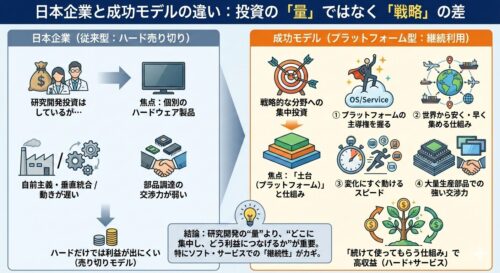

2章:研究開発は“量”より“使い方”が大事

よく「日本は研究開発が足りないから負けた」と言われます。

しかし、研究開発費の割合(売上に対する割合)を見ると、日本企業だけが特別に低いわけではありません。

- Samsung:約11%

- Apple:約8%

- パナソニック:約5.6%

- LG:約5%

- 中国勢:約4%

もちろん会社ごとに差はありますが、日本企業がまったく投資していない、というわけではありません。

では何が違ったのでしょうか。

大事なのは次の4つです。

- OSやサービスなど「土台(プラットフォーム)」の主導権を取れたか

- 世界中から安く・早く部品を集める仕組みを作れたか

- 商品の入れ替わりが速い時代に、すぐに動けたか

- パネルやチップなど「大量生産で強くなる部品」で交渉力を持てたか

つまり、研究開発の“量”そのものよりも、

研究開発をどの分野に集中し、どう利益につなげるか

が大きな分かれ目になりました。

特に、ソフトやサービスの分野では「続けて使ってもらう仕組み」が重要です。

ここで遅れると、ハードだけでは利益を出しにくくなります。

3章:海外メーカーは「安い」だけじゃない

海外メーカーが伸びた理由は、「価格が安い」だけではありません。

それぞれがはっきりした戦略を持っていました。

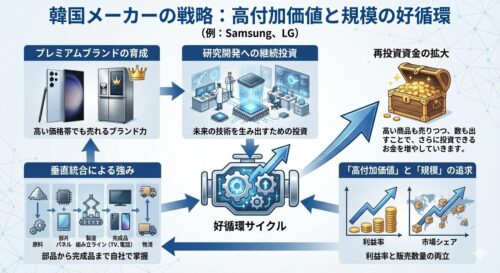

韓国メーカーの考え方(例:Samsung、LG)

- 高い価格帯(プレミアム)でも売れるブランドを育てる

- 研究開発に継続して投資する

- 部品から完成品まで、自社で強みを持つ(垂直統合)

つまり、「高付加価値」と「規模」の両方をねらう戦略です。

高い商品も売りつつ、数も出すことで、さらに投資できるお金を増やしていきます。

中国メーカーの考え方(例:TCL、Hisenseなど)

- 大量に作ってコストを下げる

- 足りない技術や販売網は買収(M&A)などで手に入れる

- 国の政策も活用しながら工場や供給網を強くする

つまり、価格競争だけでなく、能力そのものを広げるやり方です。

販売網・工場・ブランドをまとめて強くすることで、一気に世界市場に広がりました。

4章:円高・円安と海外生産が、やり方を変えた

日本の会社は、国内だけで作って国内中心に売る形がだんだん難しくなりました。

海外で作る比率は長い目で見ると上がっていて、2021年度には約26%という話もあります。

さらに、日系企業の生産のうち国内で作る割合が約27%という見方もあります。

つまり、

家電は「国内だけで完結する産業」ではなくなった

ということです。

また、為替も大きく動きました。

- 2012年:1ドル約80円(円高)

- 2022年:131円(円安)

- 2023年:140円(さらに円安)

円高になると、海外で売るときに不利になります。

円安になると一見有利に見えますが、海外から部品を買っている場合はコストが上がります。

このような変動が続くと、企業の利益や投資できるお金が不安定になります。

その差が、長い時間をかけて競争力の差につながるのです。

5章:ネット通販(EC)が当たり前になって、勝負が変わった

2024年、生活家電などのネット購入の割合が約43%という話があります。

つまり、ほぼ半分近くがネットで買われているということです。

ネットで買う人が増えると、次のことがとても重要になります。

- 価格がすぐ比べられる

- 在庫があるかどうかがすぐ分かる

- 早く届く

- レビュー(口コミ)で評価が広がる

- 設置、保証、修理などのサービスがセットで選ばれる

そのため、単に「良い製品を作る」だけでは足りません。

物流(運ぶ力)、在庫管理、アフターサービス(修理・サポート)

まで含めた“運用のうまさ”が大きな差になります。

ここで遅れると、評価が下がり、売上にもすぐ影響します。

6章:全体をつなげて見るとこうなる

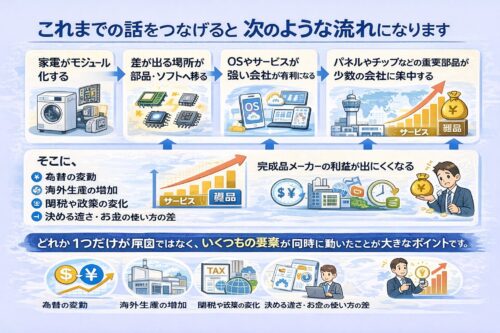

これまでの話をつなげると、次のような流れになります。

家電がモジュール化する → 差が出る場所が部品・ソフトへ移る → OSやサービスが強い会社が有利になる → パネルやチップなどの重要部品が少数の会社に集中する → もうけが「サービス」側に集まりやすくなる → 完成品メーカーの利益が出にくくなる

そこに、

- 為替の変動

- 海外生産の増加

- 関税や政策の変化

- 決める速さ・お金の使い方の差

が重なって、少しずつ差が広がりました。

どれか1つだけが原因ではなく、いくつもの要素が同時に動いたことが大きなポイントです。

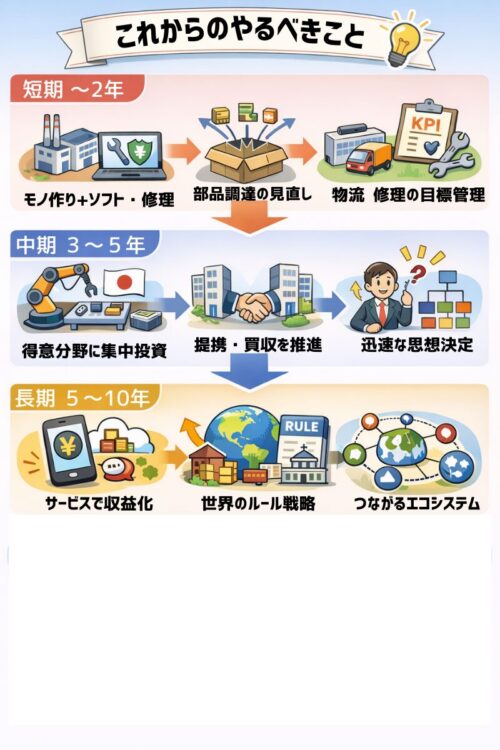

これからのヒント(やるべきこと)

短期(〜2年)

- 「モノを作る」だけでなく、ソフト更新・保証・修理までまとめて設計する

- 部品の買い方を見直し、1社に頼りすぎない仕組みをつくる

- 物流や修理の目標(KPI)を、会社全体の重要な目標として管理する

中期(3〜5年)

- 日本の得意分野(作り込みで差が出る領域)に投資を集中する

- 販売網・サービス網・工場の力を手に入れるために提携や買収も考える

- 重要な決定を速くできる組織の仕組みに変える

長期(5〜10年)

- ソフトやサービスを「おまけ」ではなく、もうけの中心にする

- 世界のルール(標準)づくりや政策の変化も考えて戦略を組む

- 自社製品だけでなく、他社とつながる仕組み(エコシステム)を育てる

おわりに

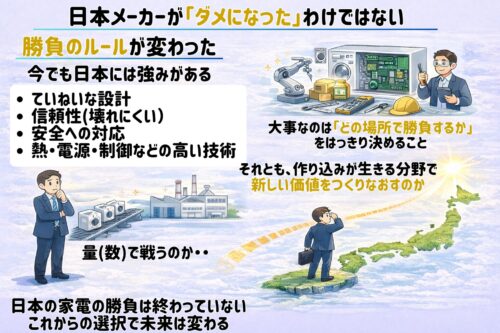

日本メーカーが「ダメになった」わけではありません。

勝負のルールが変わったのです。

今でも日本には強みがあります。

- ていねいな設計

- 信頼性(こわれにくい)

- 安全への対応

- 熱・電源・制御などの高い技術

大事なのは、「どの場所で勝負するか」をはっきり決めることです。

量(数)で戦うのか。

それとも、作り込みが生きる分野で新しい価値を作り直すのか。

家電の勝負は終わっていません。

これからの選び方しだいで、未来は変わります。

コメント